-

在越南如何申报外国承包商税?

- 假设您的公司位于外国司法辖区,但在越南提供商品和服务。由于您的企业不被视为本地企业,因此无法像本地公司一样缴税。在这种情况下,您的公司在该国从事业务活动将需缴纳外国承包商税(FCT)。

- 在越南,有多种计算和缴纳外国承包商税的方法。为了更好地理解,亚新在这篇博文中为您提供有关此税种的有关讯息,以便贵司进行恰当的合规操作。

- 亚新在河内和胡志明的两个团队,能更好的协助您投资越南、注册越南公司。目前,也已经协助了大量中国企业在越南进行考察,投资设厂,人员招聘,税务处理等。如果您想投资越南,我们在中国北京、上海、深圳的团队,亦能就近为您提供服务。

- 我们提供专业的服务和极具竞争力的价格,在越南市场,我们已经有5年经验了,从协助客户市场考察,到投资建厂,人员招聘等,已经积累了丰富的经验,包括我们在越南,已经建立起相对稳定的关系网络,能更好地协助阁下开拓越南市场。

- 1.外国承包商税的定义

- 外国承包商税(FCT),是对外国企业实体在越南供应的商品或服务所征收的税种。这项税款的基础由财政部于2014年发布的103/2014/TT-BTC号通告所规定,该号文针对的是在越南开展业务的外国实体所应承担的纳税义务。

- 在某些情况下,外国承包商税可以看作是越南的预提税。这是因为,外国公司在越南有3种缴纳FCT的方法。其中一种方法是,越南当事方代扣代缴外国人的FCT税款。本文稍后将进一步讨论三种方法。

- 应缴纳外国承包商税的商业实体

- 通常,根据外国企业与越南企业之间签订的合同,协议或承诺在越南领土内经营业务或赚取收入的外国企业实体均应遵守FCT。这些外国企业实体尤其可以是:

- ● 在越南设有或没有常设机构的外国商业机构,或

- ● 外国商人,无论他们是越南居民还是非居民。

- 外国分包商与外国主承包商之间签立的合同中,为履行主承包商与越南实体签署的合同的部分条款所获得的收入,也应征税。

- 此外,以下实体也应缴纳外国承包商税:

- ● 在越南从事出口或商品特定分销的外国公司;

- ● 在越南完全或部分提供货物或服务的外国公司)这些货物或服务由其自有),并在向越南公司供应货物时承担全部责任;

- *注意:

- 外国实体是越南居民还是设有常设机构的身份,将根据企业所得税法或个人所得税法确定。

- 如果越南已与外国实体所在的司法辖区签署了双重征税协议,则该协议适用于确定该外国实体所属类别。

- 无义务缴纳外国承包商税的商业实体

- 根据该通函第2条,承包商税对以下机构豁免:

- ● 根据投资法,石油法和信贷机构法在越南经营的外国实体;

- ● 外国实体为越南实体提供货物而没有在越南提供特定的辅助服务(即在外国或越南边境检查站进行货物交割);

- ● 从越南境外提供和使用的服务中赚取收入的外国实体;

- ● 提供固定运输或营销服务的外国实体,这些服务在越南境外进行;

- ● 外国实体使用保税仓库或内陆集装箱仓库(ICD)作为国际运输,货物中转或货物存储的仓库,以供其他企业进行后续处理。

- 2.外国承包商税包括哪些税种?

- 在越南,外国承包商税不是一项新的单独税。实际上,它包括两个税项:增值税(VAT)和所得税。

- 1.外国承包商税的定义

- 外国个人需要根据越南的《个人所得税法》缴纳个人所得税和增值税。

- 对于外国企业,它们将根据第103/2014/TT-BTC号通知(将在下一节中讨论)中的规定

- 缴纳企业所得税(CIT)和增值税。

- 如果还有其他产生的税费,外国实体必须根据有关税费的现行相关法律予以缴纳。

- *需缴纳增值税的产品包括:

- 外国承包商和外国分包商(根据主要合同和分包合同)在越南境内或境外提供并在越南消费的与增值税相关的货物及其附带的服务。

- *应计入企业所得税(CIT)纳税基础的收入包括:

- ● 根据外国公司与越南实体之间的主要合同和分包合同在越南提供商品、服务或附加于商品的服务所产生的收入;

- ● 外国公司与越南实体之间的主要合同和分包合同约定下的所有其他收入(例如,在越南转让资产所有权或使用权所获得的收入,转让项目参与权/业务合同所获得的收入,版权,资产转让或清算以及贷款利息)。

- 3.外国承包商税的计算和缴纳方法

- 要在越南计算和缴纳FCT,外国企业可以选择以下三种选择之一:申报方法,直接方法(预扣税)或混合方法。

- 3.1声明方法

- 符合以下条件的外国实体可以采用此方法:

- ● 在越南拥有常设机构或拥有越南居民身份;

- ● 依据合同在越南经营期达到183天及以上;

- ● 采用越南的会计惯例,注册当地税号(TIN)。

- 采用这种方式,外国实体将是直接纳税的实体,FCT的计算如下:

- ● 增值税根据越南增值税法律规定的抵免法计算;

- ● 公司所得税根据公司所得税法计算(通常按利润的20%征收)

- 3.2直接方式(越南预扣税)

- 此方法适用于所有不满足‘声明方法’条件的外国实体。如前所述,采用直接方法,越南实体将代扣相应承包商税款并代表外国公司缴纳税款(按照固定汇率)。在这种情况下,承包商税是越南的预提税。

- 增值税计算

- [应缴税=应纳税收入x增值税固定税率]

- 注意:

- 须缴纳增值税的收入是外国承包商/分包商从提供商品和服务中获得的总收入,但不除去越南当事方代表外国实体支付的任何税款或其他费用。

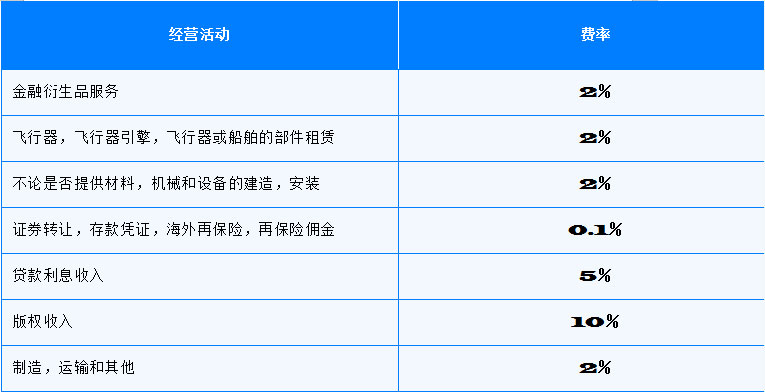

- 增值税固定税率根据不同的业务活动而有所不同,如下所列:

- CIT计算

- [应付营业税=计税收入x企业所得税的固定税率]

- 注意:

- 须缴纳企业所得税的收入是指外国实体所获得的不包括增值税的总收入,不除去越南当事方代表外国实体支付的任何税款或其他费用。

- CIT固定费率取决于业务活动的类别,如下所列:

- 重要说明:以上税率可以变化,以符合越南和外国实体所在地司法管辖区签署的双重征税协议。

- 3.3混合法

- 采用混合方式时,外国企业需要在当地机关注册以按照抵免方式缴纳增值税。同时,将按固定费率计算和缴纳CIT(类似于直接法)。

- 为了符合此方法的要求,外国企业必须满足以下条件:

- ● 在越南拥有常设机构或拥有越南居民身份;

- ● 依据合同在越南经营期达到183天及以上;

- ● 遵守越南的会计法,并遵守越南财政部的指导方针。

- 4.要点

- ● 在越南经商的外国企业和个人应缴纳外国承包商税(除例外情况)。

- ● 外国承包商税包括两种税:增值税和所得税。

- ● 外国个人根据个人所得税法缴纳增值税和个人所得税。

- ● 在越南,外国企业可以选择三种方法来计算和缴纳FCT:声明方法,直接法和混合法(视特定条件而定)。

- ● 通过直接方法,外国承包商的税收可以看作是越南的预提税,因为越南当事方负责预扣外国企业的税款,然后申报给当地税务机关。

- 如果您对越南的税收有任何疑问,请随时给我们留言!我们会尽快回复,亚新始终乐意为您提供建议!

-

如果您在越南开展投资或需要更多信息,请通过teresa@yaxin888.com或拨打010-86461181与我们取得联系。

-

如何将越南投资的利润汇出 注册韩国公司